Я не раз писал и говорил в своих интервью, что я не сторонник классического технического анализа. В большей степени это продиктовано моим первым опытом, когда я только «пришел на биржу» вначале 2000-х. В последствии я укрепился в этой мысли, когда в 2017 — 2018 писал с другом собственных роботов. Из массы опробованных идей, почерпнутых из книг по ТА, работала пара, и то с очень серьезными доработками. При этом конечный результат на работах у меня был положительный, но совсем не тот на который я рассчитывал.

Но это не означает, что в своей инвестиционной деятельности я совсем не применяю никакие индикаторы. Правда, я бы скорее охарактеризовал их как статистически-технические. И даже те, которые близки к классическим, я использую иначе, вкладывая в них больше фундаментальных основ из статистики. Об одном из таких индикаторов я писал в статье: «Про один из моих индикаторов — Differential«

В этой статье я хотел бы продемонстрировать те из них, которые являются моими «настольными», и на которые я обращаю внимание как инвестор. К тому же, я теперь их объединил в отдельную удобную программу Python, что в купе с собственной базой SQL, мне позволяет легко оценивать и следить за любым интересующем меня инструментом или экономическим показателем.

Продемонстрирую я работу данной программы на IMOEX. Но прежде пара важных замечаний общего характера!

1. Любой инвестор, кто достаточно долго прожил на рынке, знает, что долгосрочные инвестиции более стабильны и в конечном итоге в подавляющем большинстве случаев результативнее краткосрочных спекуляций. Поэтому временные горизонты в моих оценках имеют период обычно от 5 лет.

2. Индикаторы краткосрочного и даже среднесрочного прогнозирования я использую для определения параметров хеджирования своих позиций, и очень редко в спекулятивных целях. В основном они помогают мне правильно рассчитать профили позиции по срочным контрактам (тоже писал пару статей по этой теме здесь на Смарт-Лаб: «Фьючерсы и опционы, чем и когда выгодно страховать свои позиции?«, «Красивый профиль позиции в опционах — еще не залог хорошего результата«)

Исходя из этих двух факторов, то что я напишу дальше вряд ли будет полезно при активных спекуляциях, но однозначно может помочь инвесторам.

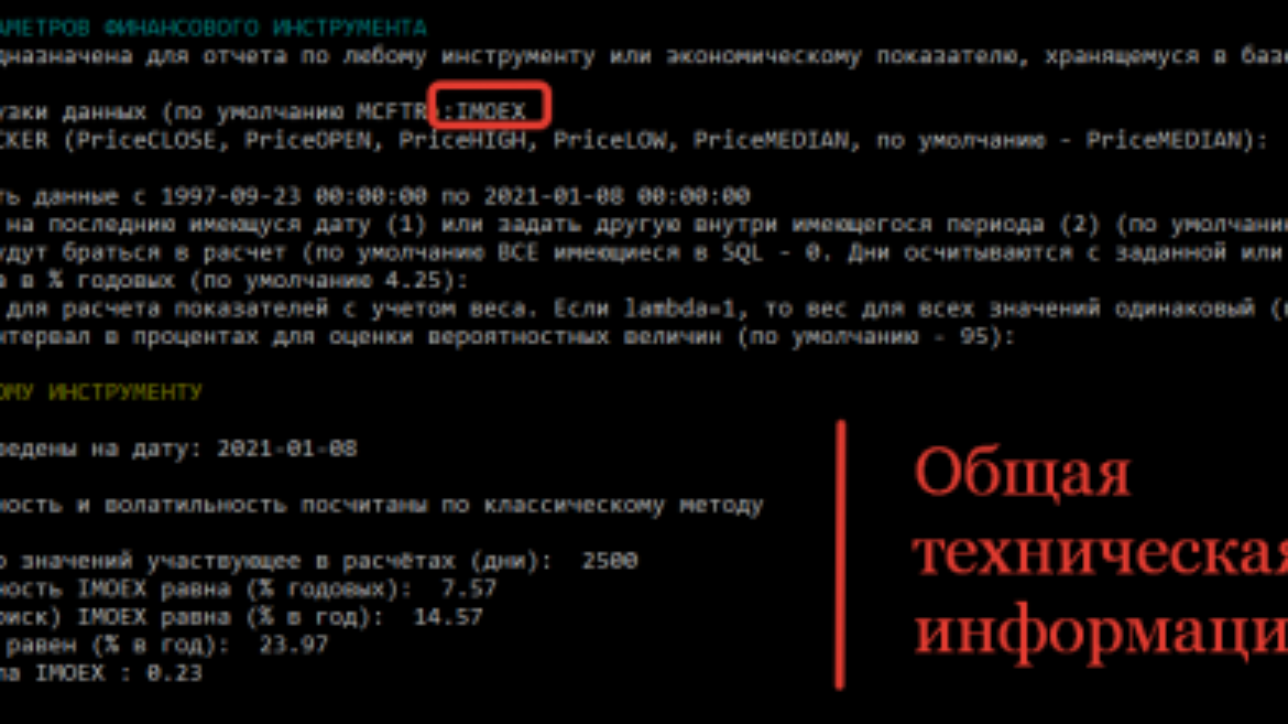

1. Вначале все тривиально. Программа просит ввести Инструмент и первые параметры, которые будут необходимы для всех расчетов. Как я написал выше, я продемонстрирую ее работу на примере IMOEX и возьму дневные данные за 10 лет.

Общая техническая информация — с её помощью можно легко и быстро сравнить основные показатели с другими инструментами, а также легко использовать для быстрых оценок перспективности включения актива в портфель. Для более детального сравнения и я использую другую программу: «Профессиональный инвестиционный калькулятор на Python«. Описывать суть каждого параметра я здесь не буду, иначе это статья потянет на дипломную работу 🙂

2. Для моделирования и расчетов позиций по хеджированию, одним из основных показателей является «Волатильность», поэтому я недолго думая включил ее расчет. Для таких задач я предпочитаю считать Волатильность по методике JPMorgan, о которой кратко писал в статье «Ещё немного о волатильности!«

Красным цветом на графике нанесена сама Волатильность.

Смещенный пурпурный график показывает Волатильность с учетом заданного доверительного интервала (для удобства) — VAR.

Две прямые пурпурные линии показывают прецентили для значений волатильности. В данном случае для 5% и 50%. Они хороши тем, что позволяют быстро ценить численно высокая волатильность на рынке или наоборот низкая.

Синими столбиками показаны дневные отклонения цен по модулю. Кстати пересечения этими столбиками VAR, тоже могут сигнализировать о каких-то существенных изменениях на рынке, но тут без дополнительных индикаторов или внешних факторов интерпретировать их не получится.

В конце я получаю сводные данные по последним значениям Волатильности, которые как раз удобно использовать при расчете хеджирования позиций, а также при моделировании методом Монте Карло в конце программы (в этой статье я описывать работу этой части я не буду, демонстрировал частично в статье «Красивый профиль позиции в опционах — еще не залог хорошего результата«

3. Долгосрочные тренды очень устойчивы. Поэтому я люблю такие истории, которые как и сейчас сформировались на IMOEX.

Конкретно эти две картинки демонстрируют 10 и 23 летние тренды IMOEX c доверительным интервалом 99%!!! В обоих случаях мы видим выход значения IMOEX за данный интервал. Поскольку тренды построены на основе статистических расчетов (не на глазок), то можно с большой долей вероятности ожидать возврата к среднему значению — к трендовой линии (синяя), а это значит, что в текущий момент очень опасно открывать длинные позиции. Но и шортить пока не лучший вариант! Как говорил Кейнс: «Рынки могут оставаться иррациональны дольше, чем мы платежеспособными». Хороший сигнал появляется, когда цена пройдет верхнюю границу сверху вниз — это повод открыть короткую позицию или захеджировать портфель акций, если таковой имеется. Но в любом случае в уже сейчас стоит существенно сокращать свои позиции в акциях, если Вы не готовы их хеджировать.

И краткая сводная информация по тому, что я вижу на картинке в цифрах.

4. Следующий пункт программы — это расчет MACD, но не в классическом его представлении. Те кто любит ТА, знают что MACD это разница двух EMA, которые называют быстрой и медленной. Если быструю EMA заменить ценами, то можно посчитать отклонение каждого дня от медленной EMA в абсолютных величинах, такой же расчет можно выполнить и в относительных.

На данном графике в качестве медленной EMA взят 5-летний эквивалент (долгосрочно, не правда ли :)). Прецентили показывают уровни выше (для положительных) и ниже (для отрицательных), которых находится всего 5% значений. То есть такие отклонения цены от среднего настолько редки, что они сами «кричат» о скорой коррекции, а возможно и переходе к медвежьему рынку.

Тот же график для медленной EMA эквивалентной 3-м годам.

Поскольку MACD зачастую считают осциллятором, то его показатели предиктивны, особенно в таком варианте. Но проблема в том, что он не покажет насколько глубока может быть коррекция.

В каком-то смысле все эти индикаторы в моей программе дополняют друг друга, а сейчас картинку можно даже назвать идеальной. Но хочу предупредить, что использовать их без понимания внешних или как говорят экзогенных факторов — нельзя.

Программа полезна для меня при принятии инвестиционных решений, но это всего лишь часть того чем я оперирую.

Надеюсь Вам было интересно.